“未来型”要員・人件費マネジメントのデザイン

~With/Afterコロナ環境下の「リモートワーク時代」に求められることとは?~

デロイト トーマツ コンサルティング 岡本 努 氏

このセミナーの案内を見る 「要員・人件費」に関するアンケート結果を見る新型コロナウイルスという、想定外の外圧によるリモートワークの急速な普及に加え、IT活用とAI時代の到来、多様な人材活用等、人事部門を取り巻く環境は劇的に変化しています。人事部門の主要なミッションである「要員・人件費」についても、発想のパラダイム転換が必要です。

今回のフォーラムは、要員・人件費の現状把握とこれからの方法論について、デロイト トーマツ コンサルティングの岡本努執行役員と共に考える機会と致しました。以下にその要旨をお伝えします。

今まではフルタイム勤務の「正社員」を基準として、一人当たりの「人的生産性」を算出していましたが、これからは契約社員や派遣社員など多様な雇用形態や、週3日勤務の正社員などワークスタイルの多様化を踏まえる必要があると岡本氏は指摘、そのために従来の正社員基準ではなく、「FTE(Full Time Equivalent)」=労働時間数から換算した「工数コスト」の算出が、より正確な要員・人件費構造の把握に繋がります。

過去には現場に正社員を「頭数」で配置することが多かった企業も、今後は様々な要素を考慮し、「仕事」と「人」をマッチングした要員計画を考えなければ、事業環境や経営戦略の変化には対応できません。そのためには、常に仕事の分析を行ない、ジョブディスクリプションが更新されていることが必須です。一方、人を供給する側からは「正社員」「非正社員」という従来の枠組みではなく、「週3日勤務」や「フルリモートワーク」「副業との兼務」など、多様な働き方が混在していることを踏まえ、未来型の要員計画は、働く側の多様性と、必要とする現場の仕事の変化の双方をしっかりと掴んで、最適な形でマッチングさせることが重要です。

要員・人件費マネジメントには7つのステップがありますが、その中で最も重要なのは「現状及び成り行きで想定される要員・人件費」と、「経営としてあるべき姿(目標)から算出される理論上の数値」とのギャップを踏まえ、必要な施策を実施することです。

未来型の要員・人件費計画のポイントは、以下の3点です。

①過去から現在までの要員・人件費分析を、上記で示した点を考慮し「未来型」でやり直す。

②今後IT人材の必要性が増す等、ビジネスや仕事の未来を見通して将来シナリオを描いてみる。

③副業・兼業など多様な働き方やRPAやAIなどの拡張労働力も加味して計画を立てる。

以上の3ポイントを踏まえて、可視化と数値化を徹底し、未来志向で「人件費効率」から「工数コスト効率」へシフトチェンジすることが必要との説明により、参加者一同、明日から取り組むべき課題が認識出来たようです。

-

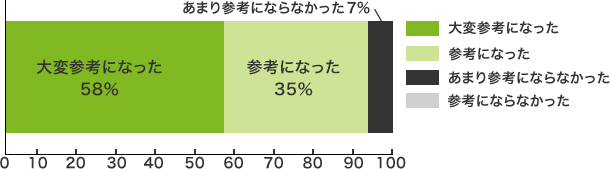

フォーラムの内容は参考になりましたか

(参加者アンケート結果から)

-

参加者の意見・感想は・・・

経営者の視点や経営企画部門の視点など、様々な角度からの説明で、たいへん参考になった。本フォーラムと同名の書籍も購入し、さらに知識を深めていきたい いろいろな本やセミナーに参加しているが、今回のフォーラムでこれまでモヤっとしていた部分がだいぶクリアになった 要員・人件費に多様な働き方をどのように取り込んでいくかの方法論を理解することが出来て、とても参考になったので、これを如何に実務に取り入れられるかが私の次の課題だと思う 未来から想定したシナリオをいくつか描くということも、とても大事だと感じた 私自身が管理者ではないため、このような考え方をしたことがなかったが、とても勉強になった 私にとっては少し難しい内容だったが、最後にサマリーを話して頂いたので、とても理解しやすかった 社名は秘して構わないので、企業の具体的な事例や施策を加えて頂ければ、もっと理解できたと思う もう少しポストコロナ(在宅勤務など)にフォーカスした内容でも良かったかと思う -

登壇者の感想は・・・

デロイト トーマツ コンサルティング 岡本 努 氏

「社会経済全体が大きく変化する中、要員・人件費マネジメントの複雑性が増しています。ご参加の皆様からは、人件費を再定義する必要性、経営のコンセンサス形成の難しさについての言及がありました。是非、フォーラムにてご紹介したFTEの考え方、工数コストの考え方を取り入れて頂き、皆様の企業における要員・人件費マネジメントの高度化に繋げて頂ければ幸いです」